BBVA Research prevé que el PIB per cápita de País Vasco aumente más que el del Estado en 2025 y 2026

Presentación del informe ‘Situación País Vasco 2025’

- Estrategia Empresarial

- 25-Junio-2025

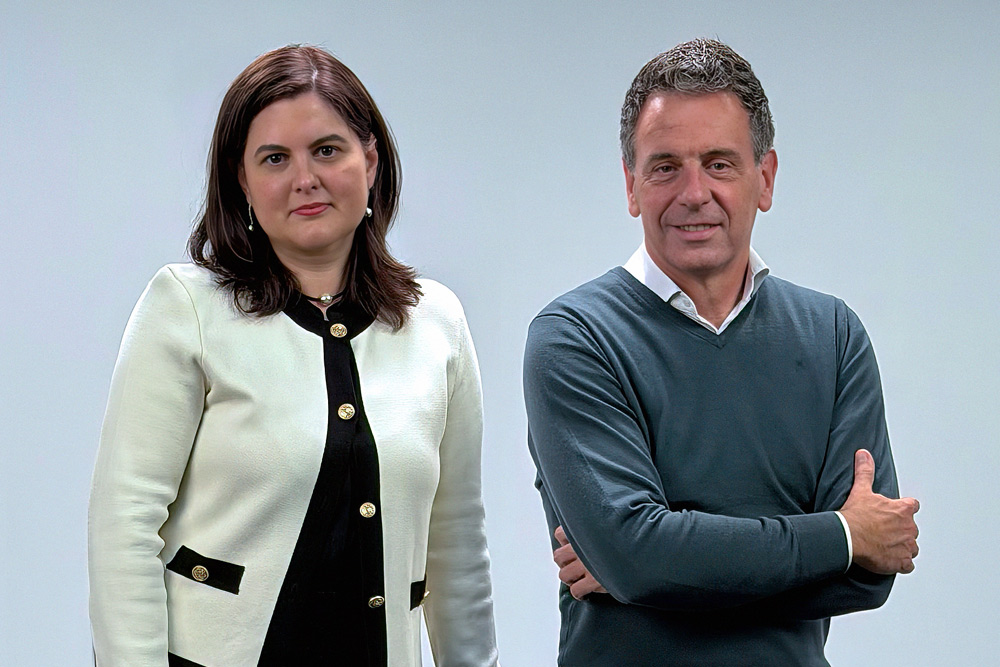

Marta Alonso, directora Territorial Norte en BBVA, Miguel Cardoso, economista jefe para España de BBVA Research y Elena López, directora Regional Norte en BBVA. Foto: BBVA

El servicio de estudios de BBVA estima que el crecimiento del PIB del País Vasco en 2025 podría situarse alrededor del 2,3%, un avance casi tres veces superior al que se observará en el conjunto de la eurozona (0,9%) y ligeramente por debajo del registrado para el conjunto de España (2,5%). Entre los factores que apoyan el crecimiento destaca el avance de los servicios, tanto públicos como privados, así como el buen comportamiento de la demanda interna, impulsada por el consumo de los hogares. Hacia delante, BBVA Research prevé una moderación del crecimiento en 2026 (1,4%), en un contexto marcado por la débil recuperación en Europa y una elevada incertidumbre de política económica y arancelaria. A pesar de esta desaceleración, el PIB per cápita en el País Vasco tendrá una evolución mejor que el promedio nacional, con tasas del 1,8% en 2025 y 0,9% en 2026, (1,2% y 0,4% para el conjunto de España, respectivamente). Como resultado, a finales de 2026 el PIB per cápita podría situarse 8,1 puntos por encima de los niveles de 2019 (4,5 puntos en España). De cumplirse estas previsiones, la tasa de paro podría reducirse hasta el 7,4% de media en 2026 y se podrían crear 26.400 nuevos empleos en el bienio 2025-2026.

Según el informe ‘Situación País Vasco 2025’ de BBVA Research, presentado por Miguel Cardoso, economista jefe de BBVA Research para España, y por Marta Alonso, directora de la territorial Norte de BBVA en España, el crecimiento de la economía vasca seguirá siendo sólido en 2025; sin embargo, hacia delante, se prevé una desaceleración debido a la elevada incertidumbre de política económica y a la expectativa del impacto del cambio en las políticas arancelarias de EE.UU. en España y en los países europeos. Con todo, a finales de 2026 el PIB per cápita podría situarse 8,1 puntos por encima de los niveles prepandemia, mostrando un diferencial positivo con respecto al conjunto nacional (4,5 puntos).

Los datos de principios de 2025 apuntan a que la aceleración del empleo se concentró en el área urbana de Bilbao, mientras que en el resto del territorio se observó un comportamiento más moderado, con señales de desaceleración. En términos agregados, el avance de la afiliación en el País Vasco se situó por debajo del promedio nacional. Al igual que en años anteriores, el sector público, las actividades profesionales, la hostelería y el comercio volvieron a empujar el avance de la afiliación en lo que va de 2025. Por su parte, la industria, un sector clave para la economía regional, sigue mostrando un débil desempeño, lo que limita el crecimiento del mercado laboral en la región.

El consumo de los hogares explica buena parte de la resiliencia de la economía vasca, particularmente en Álava y Bizkaia, donde el gasto con tarjeta en TPV de BBVA o realizado por clientes de BBVA muestra un mejor comportamiento que la media regional. La progresiva reducción de la inflación y de los tipos de interés podría seguir respaldando esta tendencia en los próximos meses. El gasto presencial total —nacional y extranjero— registrado en País Vasco en TPV de BBVA, o realizado por clientes de BBVA, aumentó un 14% en 2024 y, en lo que va de 2025, se desacelera hasta el 7,8%. En particular, el aumento del consumo es mayor en compras asociadas a grandes superficies, belleza, bares y restaurantes y alimentación, mientras que el gasto en alojamiento y transporte pierde dinamismo.

A este comportamiento del consumo privado se suma el apoyo del consumo público. En 2024, el Gobierno vasco habría acelerado el gasto en consumo respecto al año anterior, situando su peso sobre el PIB en torno al 11,2%. Esta expansión habría sido impulsada tanto por los consumos intermedios como por el aumento de la remuneración de los asalariados. Aunque en el primer trimestre de 2025 se observa cierta contención del gasto, la actualización de los salarios en el sector público continuará ejerciendo presión al alza sobre este componente del gasto autonómico.

Por su parte, tras la contracción registrada en 2024 (-5,4% interanual), las exportaciones vascas de bienes repuntan un 1,6% en los primeros meses de 2025, aunque por debajo del 2,6% nacional. El crecimiento responde, principalmente, al repunte de las ventas de automóviles y bienes de equipo con destino a la Unión Europea y otros mercados. En términos nominales, las exportaciones acumuladas en el primer trimestre de 2025 ya superan en un 18% los niveles de 2019, pero en términos reales aún se sitúan un 10,7% por debajo. Parte del repunte de marzo podría deberse a un adelanto de pedidos ante la entrada en vigor de mayores aranceles en Estados Unidos.

Factores que apoyarán la actividad económica

BBVA Research prevé que, en 2026, el PIB del País Vasco podría superar en 1,2 puntos el que se hubiera logrado manteniendo el crecimiento tendencial prepandemia (1,4 puntos en España).

Entre los factores que apoyarán el crecimiento estarán la caída en los precios del petróleo y del gas; el tono más expansivo de la política económica en Europa; y una mayor capacidad de crecimiento del sector servicios (por la inmigración y los aumentos de la productividad por hora). Se espera un incremento de los salarios superior al de los precios, lo que debería apoyar la evolución del consumo privado durante los próximos trimestres. Asimismo, la inversión en vivienda aumentará su contribución al crecimiento de la demanda, dado el desequilibrio entre el número de hogares creados y la evolución de la oferta, que ha presionado al alza los precios.

Se prevé que las exportaciones de servicios continúen creciendo por encima del PIB. Esta capacidad de crecimiento continuará en la medida en que existe espacio para intensificar el proceso de desestacionalización que se viene produciendo en el turismo, particularmente de las comunidades autónomas del norte de la península. Además, los flujos migratorios se mantienen, lo que permitiría que el crecimiento de la población activa continúe en 2025 y 2026. La productividad por hora en el sector servicios en el País Vasco ha aumentado más que en el resto de España, lo que apunta a mejoras de competitividad que podrían sostener el crecimiento durante los próximos años. Finalmente, las perspectivas de un crecimiento en la UEM similar al observado en los últimos años (0,9% en 2024 y 2025 y 1,0% en 2026, respectivamente) y más dependiente de la demanda interna, junto con los cambios en las preferencias de los hogares europeos, los cuales priorizan el gasto en servicios, deberían apoyar el avance del sector.

La disminución de la inflación y de los tipos de interés, junto con el incremento de los salarios y el empleo, sostendrá el avance del consumo de los hogares vascos. Varios factores han coincidido para que el aumento en precios haya convergido a niveles alrededor del 2% recientemente. A la reducción en el coste de la energía, se suma la contención en el de los alimentos. El final de la sequía incluso ha permitido que algunos bienes con participación importante en el IPC hayan visto una caída en su precio. Los indicadores subyacentes y de tendencia apuntan a que las presiones provenientes del sector servicios se encuentran contenidas y que en el escenario más probable la inflación se mantendrá alrededor del 2%. Por su parte, la fortaleza del mercado laboral continúa y se espera que el empleo aumente un 1,6% en 2025 y un 1,0% en 2026, según la EPA. La recuperación de las rentas salariales tendrá un mayor impacto sobre el gasto que la mejora en la renta bruta disponible de años anteriores apoyada en las transferencias, particularmente relacionadas con el aumento en las pensiones.

Por último, la política fiscal será más expansiva de lo que se preveía, gracias a un mayor gasto en defensa. Tras décadas de reducción en relación al PIB, el gasto en defensa comenzó a repuntar ligeramente a partir de 2020. Según estimaciones de la OTAN, habría alcanzado el 1,3% del PIB a finales de 2024 (0,9% según los datos de ejecución de los Presupuestos Generales del Estado). Aunque estas cifras muestran que España aún está lejos del objetivo del 2% comprometido, el Gobierno ha anunciado un plan de inversión de 10.470 millones de euros (equivalente a 0,6 puntos del PIB) con el fin de alcanzar esa meta a finales de 2025. El País Vasco, cuya industria de defensa representa una facturación equivalente al 0,3% de su PIB regional, podría experimentar un impacto menos relevante que otras comunidades, pero mayor que la media nacional.

Persisten cuellos de botella para el crecimiento

Según BBVA Research, el aumento de los aranceles y de la incertidumbre de política global afectarán a los flujos comerciales y a la inversión, lo que impacta de forma relevante en la producción del País Vasco. La desaceleración prevista vendrá determinada, en buena medida, por el cambio en la política comercial de EE. UU., sus efectos directos e indirectos sobre las exportaciones vascas y el aumento de la incertidumbre que ha provocado. El anuncio del Gobierno americano, realizado el 2 de abril, de incrementar de manera generalizada los recargos a las importaciones (hasta el 20 % en el caso de los bienes provenientes de Europa) y su posterior suspensión para dar paso a una negociación bilateral, han introducido una elevada incertidumbre con consecuencias sobre las variables financieras y la actividad. Un ejemplo es la significativa apreciación del euro frente al dólar. Solo este cambio podría restar alrededor de 2,0 pp al crecimiento anual de las exportaciones españolas en 2025 y 2026. Más de un 45% de las exportaciones vascas van a destinos fuera del área del euro, por lo que podría ser una de las economías más afectadas por dicha apreciación. Por su parte, el aumento de la incertidumbre de política económica a nivel mundial observado desde septiembre del pasado año estaría restando alrededor de 0,6 pp al avance del PIB, en promedio, durante estos dos años. Además, consolida la percepción de que el coste de exportar a EE. UU. será mucho mayor a partir de ahora, lo que supondrá una reducción de los flujos comerciales con este país. Nuevamente, las exportaciones vascas a la economía americana representan más de un 8% del total, lo que la sitúa entre una de las más afectadas de manera directa por el aumento de los aranceles.

Las medidas anunciadas tanto por el Gobierno de España como por el del País Vasco para paliar los efectos del aumento de los aranceles replican una hoja de ruta que resultó exitosa durante la pandemia. El objetivo será evitar la excesiva destrucción de empleo en las empresas afectadas y permitir su redimensionamiento o transformación al proveer avales para el acceso a la financiación.

A esta incertidumbre sobre la política comercial se suman factores internos que limitan el dinamismo de la demanda. Entre ellos, destaca el elevado nivel de ahorro de las familias, que continúa en cotas relativamente altas. Este comportamiento es especialmente pronunciado en las franjas de edad más elevadas y también entre los jóvenes. Las comunidades del norte, como el País Vasco, y Extremadura serían los territorios donde más se está acumulando este ahorro, debido en parte al mayor envejecimiento de la población.

Otro de los frenos al crecimiento es la débil respuesta de la inversión privada a la recuperación. Aunque existen factores cíclicos que pueden explicar parte de esta atonía —como el aumento de los tipos de interés—, su persistencia en el tiempo sugiere la presencia de obstáculos estructurales. Entre ellos, destaca la baja rentabilidad de las empresas españolas en comparación con las de otras economías europeas, lo que reduce los incentivos a ampliar su capacidad productiva e invertir en nuevos proyectos.

El mercado de la vivienda también continuará limitando el avance de la demanda interna. Las viviendas terminadas comenzaron 2025 con un ritmo reducido, en un contexto en el que la oferta sigue sin responder con suficiente agilidad. Los visados de obra nueva en el País Vasco retrocedieron en 2022 y 2023, y aunque en 2024 mostraron un ligero avance, este fue inferior al promedio nacional (5,6% frente al 16,7%). Ese año se autorizaron unas 5.300 viviendas, aún por debajo de las cerca de 5.800 de 2019 y muy lejos del promedio anual registrado entre 1995 y 2001, que rondaba las 13.000 unidades. Con este escenario, se espera que las viviendas terminadas sigan moderándose en 2025, limitando así la capacidad de respuesta del mercado ante la demanda creciente.